- Почетна

Пореска управа FAQ- Најчешће постављана питања

FAQ- Најчешће постављана питања

- ПИТАЊЕ:

Ко има право приступа АЕОИ систему?

ОДГОВОР:

Приступ порталу је строго везан за статус овлашћеног лица у систему Пореске управе. Свако лице које наступа испред Финансијске институције, без обзира на број овлашћених лица или интерне улоге (попут SPNiFT), мора бити званично регистровано подношењем ЈПР обрасца и додатка Ц путем ИРМС портала. Тек након те регистрације, систем ће препознати дозволити приступ.

2. ПИТАЊЕ:

Ко има обавезу на регистрацију на портал?

ОДГОВОР:

- Сви обвезници извјештавања који нису изузети у складу с позитивним правним прописима Црне Горе дужни су да се у складу с потписаним FATCA споразумом да се региструју на IDES портал IRS-USA како би добили GIIN.

- Унос GIIN броја је обавезан за све институције које подносе извјештаје. Према Корисничком упутству за доставу XML FATCA датотеке, ГИИН је саставни и неопходан дио назива сваке датотеке (XML и ZIP) која се доставља Пореској управи. Без валидног GIIN-а, систем неће моћи да прихвати нити да валидира Вашу датотеку.

- Чињеница да тренутно не посједујете GIIN број не ослобађа вас аутоматски обавезе извјештавања. Према Члану 1 и Члану 4 FATCA споразума, свака финансијска институција у Црној Гори се сматра „извјештајном“, осим ако не потпада под категорије „финансијских институција које не извјештавају“ наведене у Анексу ИИ Споразума.

- Уколико Ваше друштво, према дефиницијама из Споразума (нпр. као инвестициони субјект или кустоска институција), спада у извјештајне финансијске институције, имате законску обавезу да испуните захтјеве о регистрацији на интернет страници ИРС-а (Пореска управа САД) како бисте добили GIIN број. Овај број служи за Вашу идентификацију у међународном систему размјене података.

- Уколико сматрате да се ова обавеза не односи на вас, молимо да провјерите да ли испуњавате специфичне критеријуме за изузеће наведене у Анексу ИИ

На овом линку хттпс://www.гов.ме/цланак/фатца , можете пронаћи Корисничко упутство, Указ о потврђивању Споразума ФАТЦА, Упутство о ближем начину извјештавања и обрасцу на основу Споразума између Владе Црне Горе и Владе Сједињених Америчких Држава на унапређењу испуњавања међународних пореских обавеза и спровођењу ФАТЦА.

3. ПИТАЊЕ:

- Молим Вас за инструкцију о томе на који начин можемо регистровати дигитални цертификат за потребе тестирања FATCA извјештавања?

- Након радионице, наше разумијевања је да се за процес тестирања може користити дигитални цертификат, без потребе посебне регистрације

ОДГОВОР:

- Приступ AEOI порталу се може остварити искључиво употребом квалификованог дигиталног цертификата за квалификовани електронски потпис издатог од стране квалификованог даваоца услуге од повјерења регистрованог у Црној Гори, овлашћеном лицу обвезника извјештавања регистрованом у Регистар пореских обвезника у надлежности Пореске управе.

4. ПИТАЊЕ:

- Да ли на тестно окружење могу да се пријавим са активираном електронском личном картом, обзиром да се са истом пријављујем и на портал ФОЈ-а, као И ИРМС портал?

ОДГОВОР:

- Могуће је приступити AEOI порталу употребом сертификата са личне карте за овлашћена лица обвезника извјештавања.

5. ПИТАЊЕ:

- Покушавамо да учитамо фајл FATCA-е на тест, безуспјешно. Молим вас за дан пошаљете фајл који пролази ТЕСТ, а који садржи податке о физичком лицу власнику рачуна, овлашћеном лицу по рачуну, И исто то за правно лице. Такођер, молим вас да нам пошаљете обавезна поља која мора да садржи извјештај.

ОДГОВОР:

- Обвезници извјештавања су дужни да извјештаје прилагоде стандарду извјештавања и XML schemi публикованој од стране међународних партнера и Пореске управе.

- Пореска управа је комплетну документацију публиковала на званичном сајту Пореске управе.

- Пореска управа ће пружити подршку у случају да обвезник извјештавања има проблем с тумачењем одређених елемената и атрибута из XML scheme

6. ПИТАЊЕ:

Пријава има статус да је одбијена са ваше стране, молба да нам доставите информацију гдје је настао проблем

ОДГОВОР:

Имате детаље грешака на самом порталу, у питању је грешка у формату пореског идентификационог броја власника рачуна (TIN). Формат мора одговарати TIN додијељеном од стране ИРС УСА (може бити Employer Identification number EIN, Social security number-SSN i Individual Taxpayer Identification Number-ITIN)

7. ПИТАЊЕ:

Молим вас за одговоре на питања како би могли на вријеме да доставимо извјештај FATCA.

Питања за fatca XML

Да ли у елементу <sfa:ReceivingCountry> наводимо ME или УС? – ми предајемо пореској (ME) па онда они даље шаљу ИРС-у (US)

ОДГОВОР:

Користимо УС.

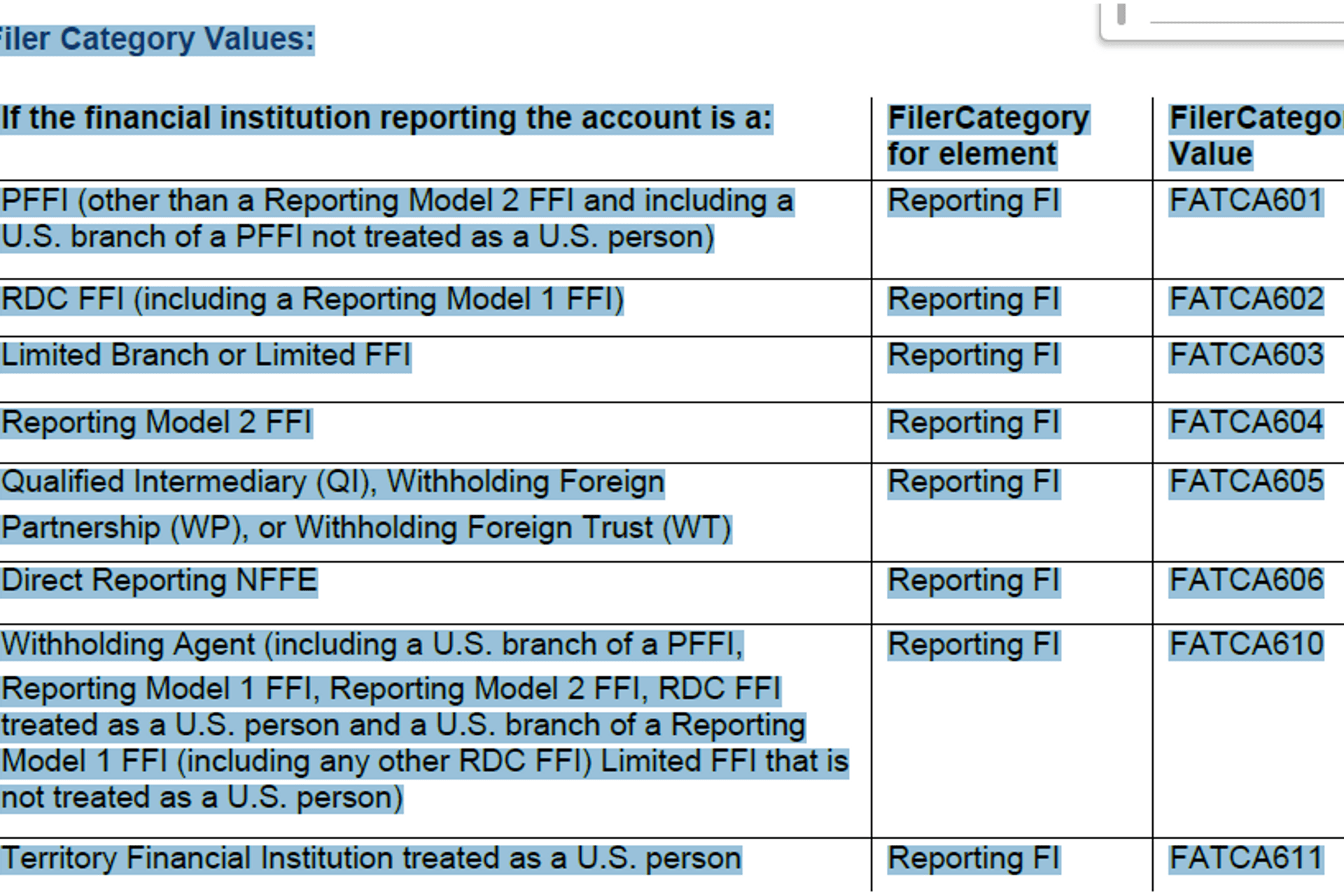

8. ПИТАЊЕ:

Који код треба да стоји за Банке у елементу <ftc:FilerCategory>? На основу упутства једино логично је FATCA602 али молим за потврду.

ОДГОВОР:

Према ИРС Публицатион 5124 (Табле 19 – FilerCategory values for ReportingFI), за банке из држава које имају Модел 1 ИГА (што укључује и Црну Гору ) користи се FATCA602 (RDC FFI).

9. ПИТАЊЕ:

Да ли се очекује да одрадимо уплоад 10 различитих фајлова према предвиђеној структури назива - GIIN_godina_1?

ОДГОВОР:

Редни број у називу датотеке не значи да је потребно унапријед послати одређени број датотека.

Назив датотеке формата GIIN_godina_redniBroj служи како би свака послата датотека имала јединствен назив. Ако током исте извјештајне године шаљете само једну датотеку, редни број ће бити 1. Ако накнадно будете слали нову датотеку (нпр. додатни извјештај или други скуп података), тада користите сљедећи редни број (2, 3 итд.).

Дакле, не очекује се уплоад 10 различитих датотека. Редни број само означава редослијед датотека које исти пошиљалац шаље за исту извјештајну годину.

Неопходно је испратити правило сљедивости бројева.

10. ПИТАЊЕ:

Да ли пореска шаље агрегатне податке на нивоу земље или они само раде форwард наших извјештаја какви год да су, па ће за 11 банака да пошаљу по 10 извјештаја, јер извјештај морамо да предамо без обзира на то имамо ли фатца клијенте или не?

ОДГОВОР:

Пореска управа агрегира податке свих финанцијских институција у један заједнички извјештај за државу.

Свака финанцијска институција подноси своје ФАТЦА извјештаје, а Пореска управа затим просљеђује запримљене извјештаје ИРС-у у оквиру међународне размјене података.

11. ПИТАЊЕ:

Поштовани,

Надовезујем се на претходни маил јер смо у међувремену добили информацију да су све банке имале проблем са DocRefId елементом.

Да ли се овај елеменат узима у обзир приликом валидације достављеног извјештаја, јер нијесмо добили обавјештење од стране платформе да имамо грешку по овом основу?

ОДГОВОР:

DocRefId јесте предмет валидације AEOI система у дијелу који се односи на јединственост податка и дужину стринга.

Јединственост подразумијева да се за све вријеме извјештавања DocRefId од стране финанцијске институције не смије поновити у извјештајима. DocRefId се односи на идентификацију блокова XML који се тичу записа о рачуну.

DocRefId је јединствени идентификатор записа у XML, не смије се понављати унутар једног XML нити се смије поновити у другом XML

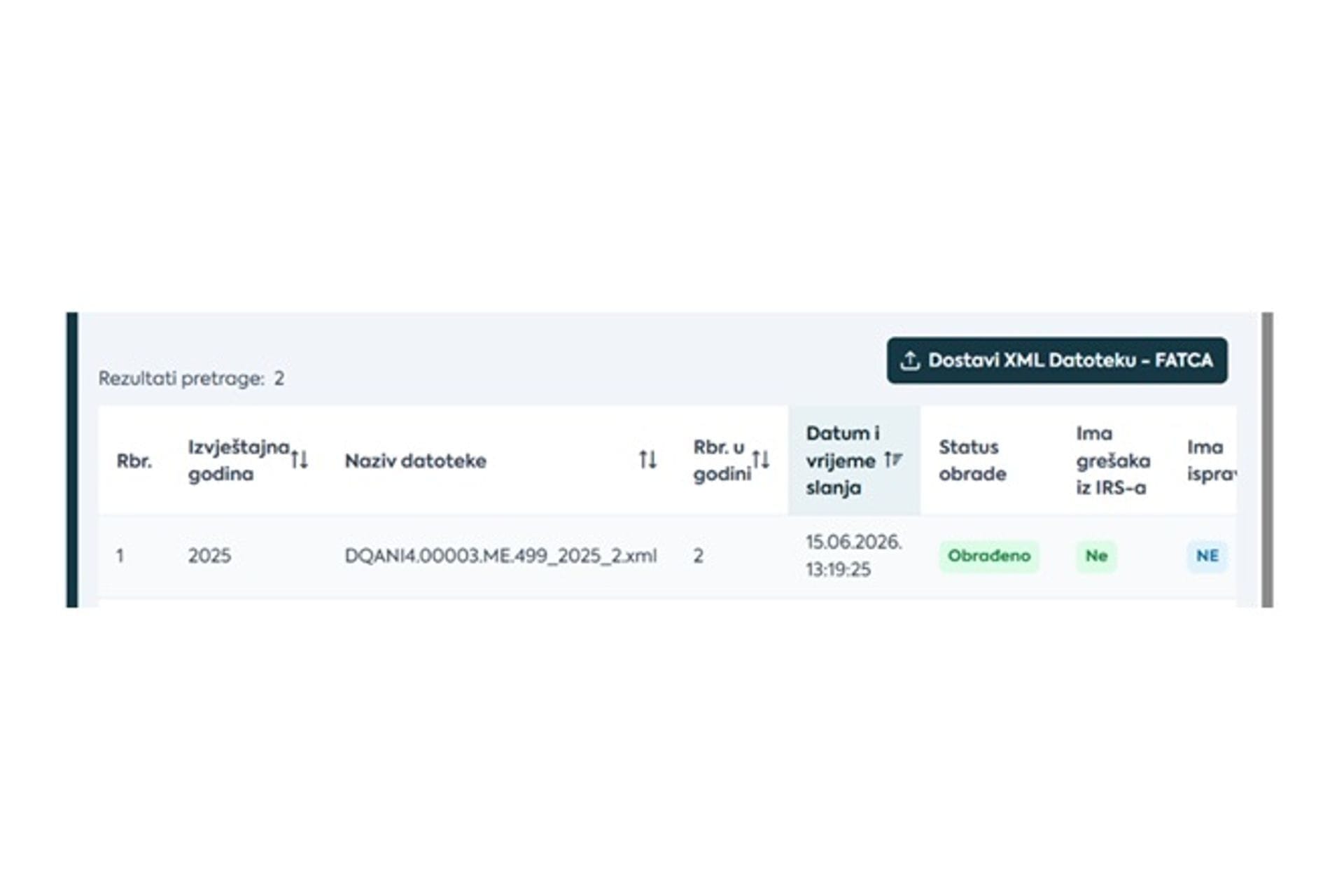

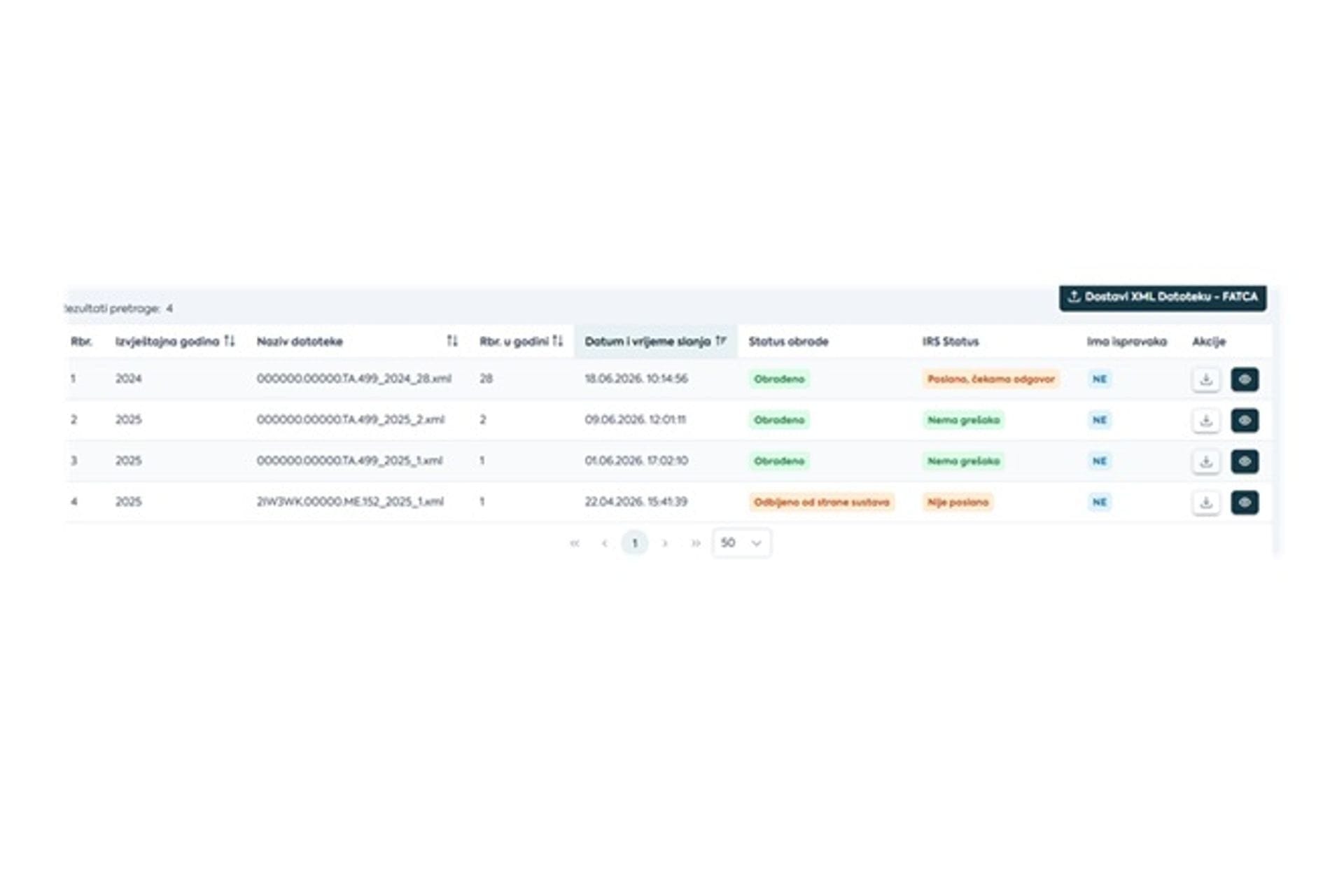

12. ПИТАЊЕ:

Постовани,

да ли овај статус знаци да је поднесени извјестај исправан и прихвацен од стране USA без корекција?

ОДГОВОР:

Измијенили смо називе статуса да је јасније.

Статус обраде се односи на националну обраду

ИРС статус је податак који означава у којем статусу је извјештај предмет међународне размјене.

Нпр. Ако је ИРС статус „Има грешака“ потребно је отићи у детаље извјештаја и погледати које су грешке

13. ПИТАЊЕ:

Према вашој валидацији након уплоад-а XМЛ-а поље ТИН не смије бити празно.

Шта уносимо у то поље ако нам је клијент доставио податак да нема амерички ТИН. Доставио нам је формулар W-8БЕН-Е или једноставно не жели да достави ТИН?

ОДГОВОР:

Извјештајне финансијске институције, у складу са важећим законским и регулаторним обавезама, су дужне да прибаве амерички ТИН за клијенте који су држављани или порески резиденти Сједињених Америчких Држава.

У складу са одредбама Споразума, уколико се из достављене изјаве утврди да је власник рачуна порески резидент Сједињених Америчких Држава, извјештајна финансијска институција Црне Горе дужна је да предметни рачун третира као рачун о којем се извјештава према САД-у, те да прибави изјаву која садржи амерички порески идентификациони број (ТИН), који може бити достављен путем обрасца ИРС W-9 или другог одговарајућег обрасца.

Такође, уколико усљед промјене околности финансијска институција зна или има основан разлог да сматра да претходно достављена изјава више није тачна или поуздана, иста се не може ослонити на раније достављену документацију, већ је обавезна да прибави нову, валидну изјаву којом се потврђује статус клијента као држављанина или пореског резидента САД-а. Уколико такву изјаву није могуће прибавити, рачун се мора третирати као рачун о којем се извјештава према САД-у, у складу са одредбама Споразума.

Сходно наведеном, уколико клијент и даље одбија достављање тражене документације, финансијска институција је обавезна да поступа у складу са ФАТЦА регулативом, што подразумијева:

- одбијање успостављања пословног односа, односно отварања рачуна за новог клијента;

- предузимање мјера прописаних интерним актима и важећим прописима за постојеће клијенте који одбијају достављање потребне документације, при чему се такви клијенти класификују као Рецалцитрант Аццоунт Холдерс (клијенти који одбијају сарадњу);

- примјену одговарајућих ФАТЦА правила у погледу извјештавања и евентуалног пореза по одбитку на приходе из извора у САД-у, у случајевима и на начин прописан важећим прописима.

У случају да амерички ТИН није достављен, а амерички индикатори су потврђени, у пољу предвиђеном за ТИН у интерном систему потребно је евидентирати одговарајући индикатор којим се означава да документација није достављена, односно да клијент није доставио образац W-9, иако постоје потврђени амерички индикатори.

Званичне информације и прелазно рјешење за америчке држављане без ТИН-а налазе се на званичном сајту америчке пореске управе (ИРС), примарно кроз ИРС Нотице 2024-78 (ПДФ) који представља актуелно регулаторно рјешење.

Овај документ продужава прелазни период и олакшице за календарске године 2025, 2026. и 2027

14. ПИТАЊЕ:

У вези са FATCA тестирањем имамо сљедеће упите:

- Да ли се извјештава у USD и који курс се користи?

- Да ли се извјештава бруто камата прије одбитка пореза на приход од капитала, који се плаћа у ЦГ?

ОДГОВОР:

1. Анекс И Закона о потврђивању Споразума између Владе Црне Горе и Владе Сједињених Америчких Држава ради унапређења извршавања пореских обавеза на међународном нивоу (FATCA) прописује да се, за потребе прерачунавања износа изражених у USD, примјењује објављени спот девизни курс утврђен посљедњег дана календарске године која претходи години у којој се утврђује стање или вриједност рачуна.

2. У складу са Прилогом 1 Упутства о ближем начину извјештавања, за депозитне и кастоди рачуне извјештава се укупан бруто износ камата, односно камата прије одбитка пореза на приход од капитала.

15. ПИТАЊЕ:

Који су прагови за провјеру постојећих и нових рачуна према FATCA?

ОДГОВОР:

Према члану 2 Закона о потврђивању FATCA споразума су наведене обавезе прикупљања и размјене информација о рачунима у односу на које се извјештава САД.

На основу Закона о потврђивању FATCA споразума и пратећег Упутства, прагови за идентификацију и извјештавање о финансијским рачунима подијељени су према категорији власника рачуна и датуму отварања рачуна.

Ево детаљног приказа прагова:

1. Постојећи рачуни физичких лица (отворени до 30. јуна 2014.)

Поступак провјере зависи од стања на рачуну на дан 30. јуна 2014. године:

Рачуни које није потребно провјерити нити пријавити:

- Општи депозитни рачуни чији салдо или вриједност не прелази 50.000 USD.

- Уговори о осигурању уз могућност исплате новчане вриједности или рентном осигурању чија вриједност не прелази 250.000 USD.

Рачуни мање вриједности:

- Рачуни са салдом између 50.000 USD (или 250.000 USD за осигурање) и 1.000.000 USD. За њих се врши електронска провјера индикатора повезаности са САД-ом.

Рачуни велике вриједности:

- Рачуни чији салдо прелази 1.000.000 USD на дан 30. јуна 2014. или на крају било које наредне године. Ови рачуни захтијевају напредну провјеру, укључујући и папирну документацију ако електронска база није потпуна.

2. Нови рачуни физичких лица (отворени од 1. јула 2014.)

Депозитни рачуни- није их потребно провјерити нити пријавити осим ако стање на крају календарске године прелази 50.000 USD.

Уговори о осигурању: Није их потребно пријавити ако новчана вриједност на крају године не прелази 50.000 USD.

За све остале нове рачуне физичких лица (нпр. инвестициони рачуни) финансијска институција мора прибавити самосертификацију (изјаву) о пореској резидентности без обзира на износ.

3. Рачуни субјеката (правних лица)

Постојећи рачуни субјеката (отворени до 30. јуна 2014.):

Рачуне чији салдо не прелази 250.000 USD није потребно провјеравати док год стање не пређе праг од 1.000.000 USD.

Обавезна провјера се врши за све рачуне који су на дан 30. јуна 2014. имали више од 250.000 USD.

Нови рачуни субјеката (отворени од 1. јула 2014.):

Генерално се мора утврдити статус субјекта (да ли је одређено лице из САД-а или пасивни субјект под контролом лица из САД-а).

Рачуни кредитних картица или револвинг кредити се не морају провјеравати ако институција спроводи политику којом се спрјечава да дуговање клијента премаши 50.000 USD.

16. ПИТАЊЕ:

- Да ли су МФИ обвезници FATCA извјештавања?

ОДГОВОР:

Како смо добили одредјени број упита да ли да се МФИ региструју за Fatca Извјештавање,такође и различито тумачење примјене легислативе када су у питању МФИ достављамо мишљење Министартсва финансија.

"У Упутству за FATCA-у Прилогу 4- ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ КОЈЕ НЕ ДОСТАВЉАЈУ ИНФОРМАЦИЈЕ ПОРЕСКОМ ОРГАНУ, таксативно је наведено које финансијске институције, на основу потврђеног међународног споразума, не достављају информације о рачуну који посједује или контролише резидент друге пореске јурисдикције. Све остале финасијске институције су обвезници извјештавања."

Из горе наведеног произилази да су МФИ у обавези да се региструју за FATCA извјештавање.

17. ПИТАЊЕ:

- Да ли су осигуравајућа друштва за неживотно осигурање обвезници FATCA извјештавања?

ОДГОВОР:

У наставку цитирамо чланове из "УКАЗА О ПРОГЛАШЕЊУ ЗАКОНА О ПОТВРЂИВАЊУ СПОРАЗУМА ИЗМЕЂУ ВЛАДЕ ЦРНЕ ГОРЕ И ВЛАДЕ СЈЕДИЊЕНИХ АМЕРИЧКИХ ДРЖАВА НА УНАПРЕЂЕЊУ ИСПУЊАВАЊА МЕЂУНАРОДНИХ ПОРЕСКИХ ОБАВЕЗА И СПРОВОЂЕЊУ FATCA" који се односе на дефиницију назанченог осигуравајућег друштва.

Члан 1

Дефиниције

г) Појам финансијска институција значи кустодијалну институцију, депозитну институцију, инвестициони субјекат или назначено осигуравајуће друштво.

к) Појам назначено осигуравајуће друштво значи субјекат који је осигуравајуће друштво (или холдинг компанија осигуравајућег друштва) који издаје или који је дужан да издаје плаћања у погледу уговора о осигурању са исплатама готовинске вриједности или уговора о исплати ануитета.

Члан 2

Обавезе прикупљања и размјене информација о рачунима у односу на које се извјештава САД

д) салдо на рачуну или вриједност (укључујући, у случају уговора о осигурању уз могућност исплате новчане вриједности или уговора о рентном осигурању новчана вриједност или откупна вриједност) на крају релевантне календарске године или другог одговарајућег извјештајног периода или, ако је током те године рачун затворен, непосредно прије затварања;

А назначено осигуравајуће друштво је осигуравајуће друштво које издаје или је обавезно да врши исплате по уговорима о осигурању са готовинском (цасх) вриједношћу или уговорима о рентном (ануитетском) осигурању.