- Почетна

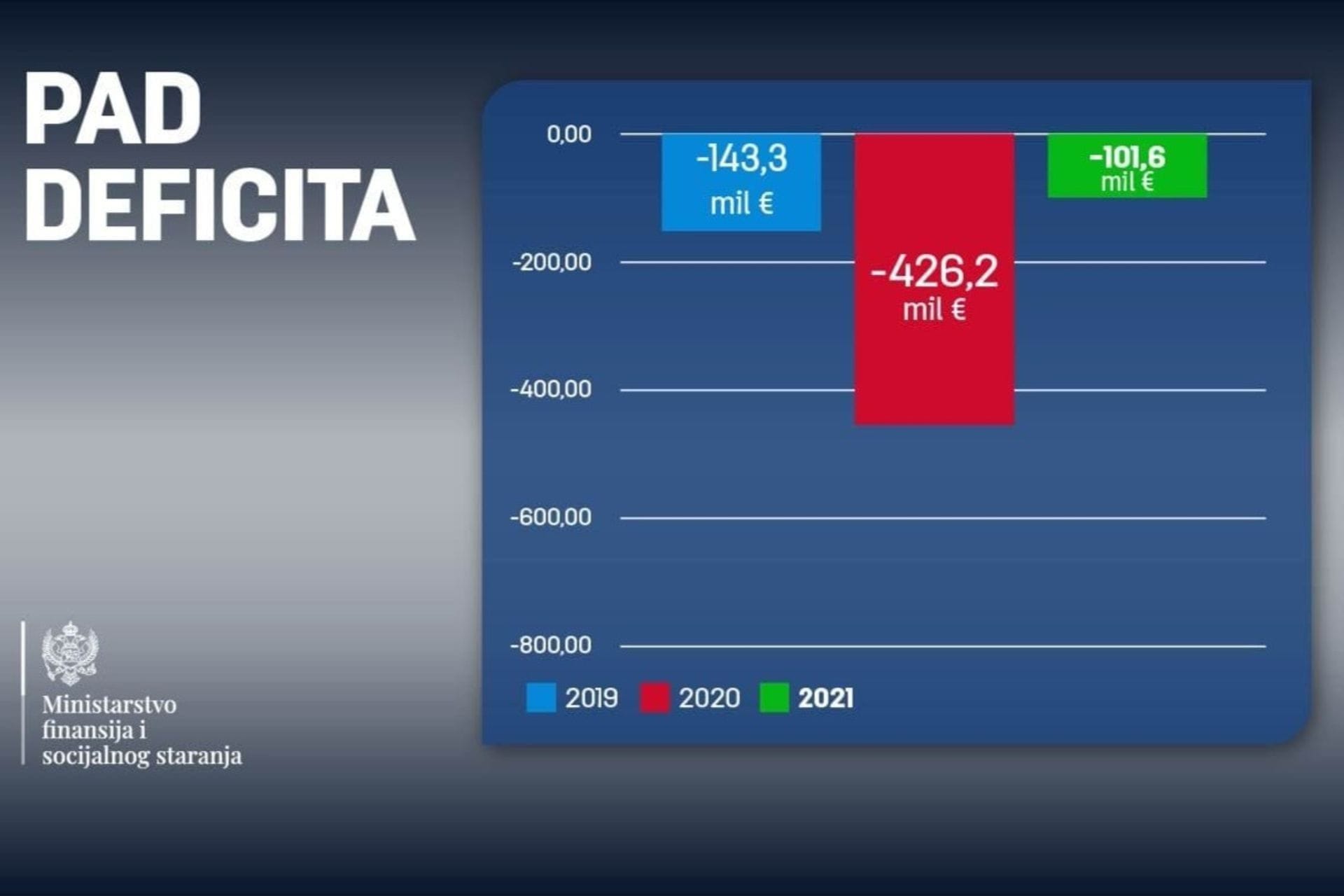

Министарство финансија Остварени рекордни приходи, дефицит за 42,1% мањи ...

Пажња: Садржај ове странице је дио архивског садржаја и односи се на претходне сазиве Владе Црне Горе. Могуће је да су информације застарјеле или нерелевантне.

Архива

Остварени рекордни приходи, дефицит за 42,1% мањи од плана

Објављено: 02.02.2022. • 10:57 Аутор: Министарство финансија и социјалног старања

Извјештај о извршењу буџета Црне Горе за 2021. годину

Када се искључе трошкови камата, у 2021. години забиљежен је примарни суфицит у износу од 12,5 мил. €

Снажан опоравак економске активности, вођен успјешном љетњом туристичком сезоном, довео је до рекордне наплате прихода у 2021. години, као и остварења вишемјесечног узастопног суфицита буџета. Забиљежени позитивни резултати су у највећој мјери компензовали чак и ефекте неусвајања појединих измјена закона који су планирани у склопу мјера за генерисање нових прихода. Уз све то, као и захваљујући чињеници да су умањене све категорије дискреционе потрошње, дефицит буџета за 2021. годину остварен је на значајно нижем нивоу од планираног Законом о буџету. Када се искључе трошкови камата, у 2021. години забиљежен је примарни суфицит у износу од 12,5 мил. €.

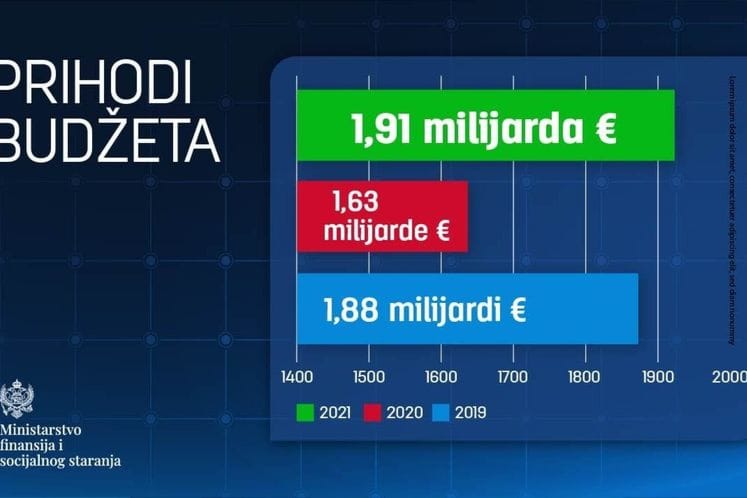

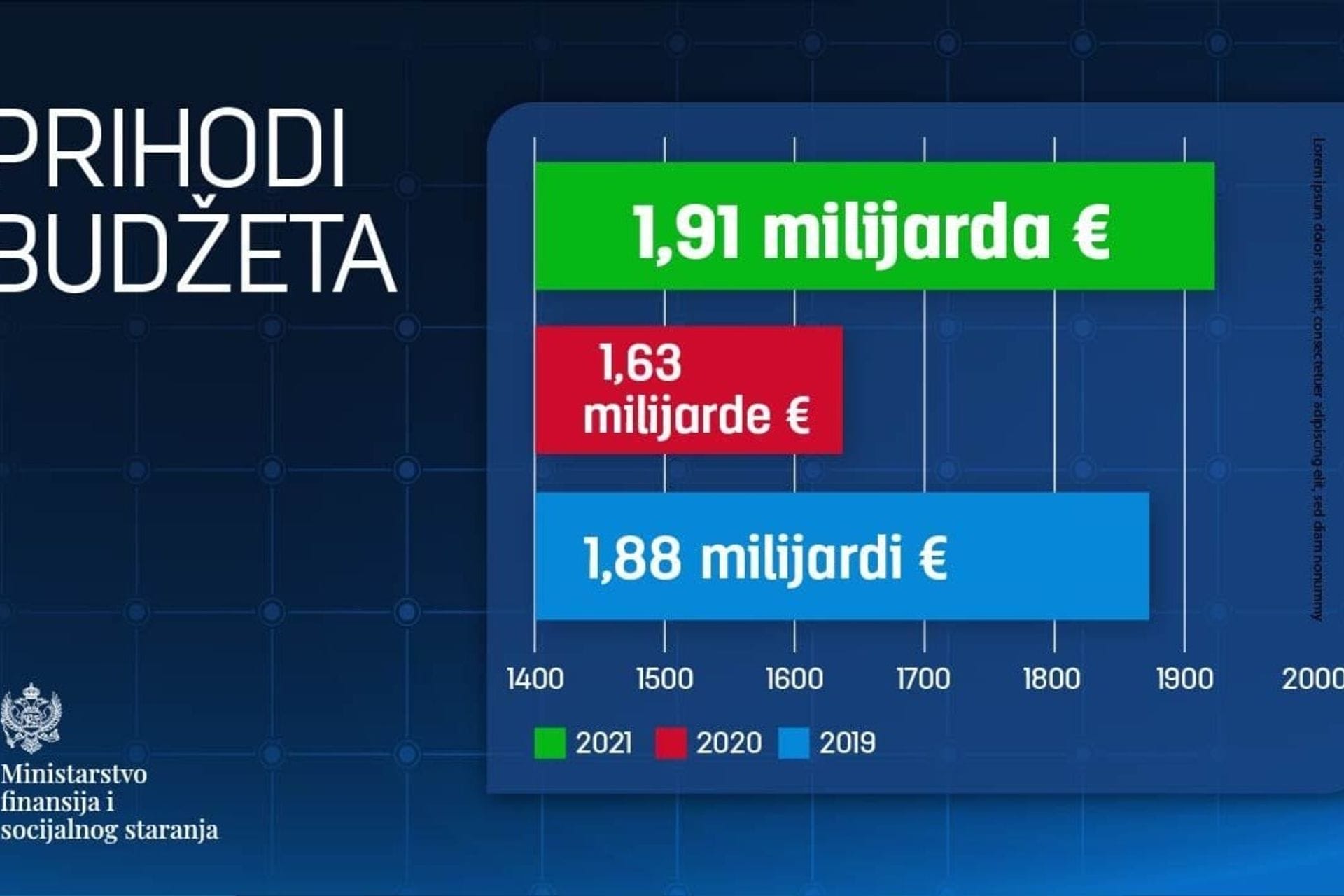

Према прелиминарним подацима, приходи буџета у 2021. години износили су 1.910,0 мил. € или 39,1 % БДП-а и у односу на наплаћене у 2020. години већи су за 271,5 мил. € (16,6%), док су у односу на планиране већи за 29,8 мил. € (1,6%). Наплата прихода је већа чак и односу на 2019. годину, која је била рекордна по оствареним приходима, и то за 24,8 мил. € или 1,3%.

Забиљежени раст прихода превасходно је резултат значајног опоравка економске активности, а самим тим и опоравка наплате прихода.

Најбољи индикатор опоравка економске активности, након забиљеженог пада од 15,3% у 2020. години, су приходи по основу ПДВ-а који су већи за 162,2 мил. € или 30,6% у односу на наплаћене у 2020. години, а у односу на планиране већи за 80,1 мил. € или 13,1%. Оствареном добром резултату по основу наплате ове категорије прихода, у највећој мјери, допринијела је успјешна љетња туристичка сезона, као и спровођење електронске фискализације пореских регистар каса, односно унапријеђена пореска дисциплина.

Упркос чињеници да нијесу усвојена предложена законска рјешења која су предвиђала повећање акциза на поједине акцизне производе, приходи од акциза су забиљежили раст у односу на планиране и то за 7,7 мил. € или 3,2%, као и у односу на претходну годину за 43,3 мил. € или 21,1%. На раст ове категорије највећи утицај, поред опоравка економије, имала је и повећана пореска дисциплина, односно активности спроведене у циљу сузбијања сиве економије на тржишту дуванских производа.

Приходи по основу пореза на добит правних лица такође су забиљежили значајан раст у односу на планиране у износу од 14,7 мил. € или 24,5%, што је индикатор високог степена пореске дисциплине, чак и када се пословање одвијало у условима пандемије. У односу на 2020. годину, приходи од пореза на добит мањи су за 3,7 мил. € или 4,7%.

Поред наведеног, категорија накнаде биљежи раст у односу на план у износу од 10,6 мил. € или 26,0% усљед наплате по основу програма „Економског држављанства“, као и у односу на 2020. годину у износу од 23,3 мил. € или 83,7%.

Значајан раст у односу на претходну годину забљежен је и код категорије остали приходи у износу од 20,4 мил. € или 54,2% као посљедица уплате добити остварене у 2020. години од привредних друштава у већинском власништву државе. У односу на план, ова категорија је мања за 7,8 мил. € или 11,9% као резултат чињенице да се приликом планирања узима процјена финансијских резултата привредних друштава, а уплате су сходно њиховим коначним финансијским исказима.

Са друге стране, порези и доприноси на зараде биљеже нижу реализацију у односу на планиране у износу од 55,5 мил. € или 7,0% превасходно као резултат планираних, а нереализованих ефеката Закона о измјенама и допунама Закона о порезу на доходак физичких лица због неусвојеног Предлога закона о пореској администрацији за 2021. годину, којим је требало да буду створене претпоставке за убирање прихода по основу опорезивања непријављених прихода. У односу на 2020 годину, приходи по основу ове категорије већи су за 32,0 мил. € или 4,9%.

Издаци буџета у 2021. години износили су 2.011,6 мил. € или 41,2% процијењеног БДП-а и у односу на планиране мањи су за 44,0 мил. € или 2,1%, док су у односу 2020. годину мањи за 53,1 мил. € или 2,6%.

Извршено је додатно фискално прилагођавање кроз смањење свих категорија потрошње дискреционог карактера.

У структури буџетских издатака, текући издаци остварени су на нивоу од 876,2 мил. € и незнатно су изнад плана - за 2,5 мил. € или 0,3%. У поређењу са 2020. годином, текући издаци су већи за 18,1 мил. € или 2,1%, превасходно као резулат већег остварења бруто зарада и доприноса на терет послодавца усљед повећања зарада у секторима здравства и просвјете, као и различитог третмана фонда бруто зарада Универзитета Црне Горе током 2020. године у односу на период привременог финансирања током 2021. године. [2]

[1] Подаци су прелиминарни до усвајања Закона о Завршном рачуну буџета Црне Горе за 2021. годину

[2] У 2020. години сви трошкови Универзитета Црне Горе (укључујући и бруто зараде) били су планирани на издатку Трансфери док је привременим финансирањем извршена рекласификација по издацима што је увећало укупан фонд бруто зарада у 2021. години

Документа

Везани чланци:

Приходи већи од плана, суфицит и у октобру

30.11.2021. Да ли вам је садржај ове странице био од користи?